曾被贴上“新动力热管束龙头”“智能制造新贵”标签的儒竞科技,没成思上市一年市值便一泻沉足球投注app,蚁合跌幅面对六成。自然公司股价近期在“东说念主形机器东说念主看法”热度飙升中受益,可是在相关居品生意化遥不成及、现存居品竞争力式微以及功绩下滑态势显赫的照射下,一切皆显得如空中阁楼般演叨。

良友开始:Wind

良友开始:Wind

01

功绩疲态尽显

股价腰斩不啻

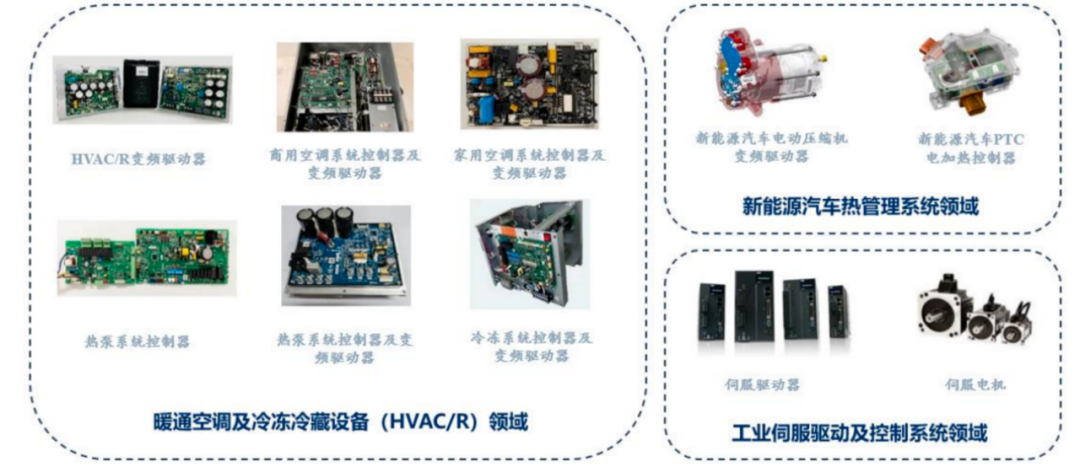

儒竞科技设立于2003年,以HVAC/R鸿沟业务起家,拓展工业伺服及死心系统鸿沟、新动力汽车热管束系统鸿沟业务。当今公司公司下设全资子公司:(1)儒竞智控(前身为儒竞艾默生),主要从事暖通空调及冷冻冷藏拓荒(HVAC/R)鸿沟业务;(2)儒竞自控,主要从事工业伺服驱动及死心系统鸿沟业务;(3)儒竞电控,主要从事新动力汽车热管束系统鸿沟业务。

主要居品包括暖通空调及冷冻冷藏拓荒(HVAC/R)鸿沟的变频驱动器及系统死心器、新动力汽车热管束系统鸿沟的变频驱动器及死心器、工业伺服驱动及死心系统鸿沟的伺服驱动器及伺服电机。HVAC/R鸿沟为公司基石业务,其中商用空斡旋热泵细分鸿沟的营收占比拟高。

良友开始:公司公告

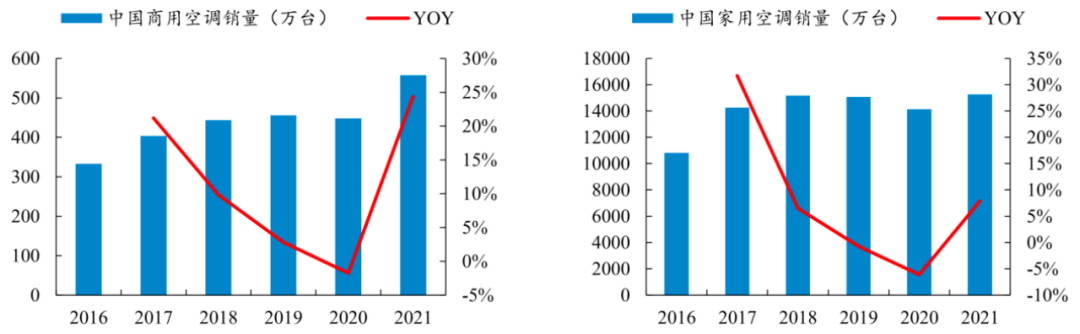

良友开始:公司公告自然公司2021、2022年功绩有较高的同比增速,但其中主要原因更多的是行业需求压缩后的顷然爆发,其中欧洲热泵市集方面,由于主要由于(1)俄乌蹂躏下的自然气价钱高涨;(2)燃油/燃气汽锅禁令;(3)针对热泵的补贴或税收优惠;(4)疫情导致供应 链受损、热销情况下记念居品阑珊而催生的备货需求等原因,2021、2022年 EU-14 热泵销量增速鉴别为 32%、38%。商用、家用空调方面两大鸿沟需求,相通是在2021年启动顷然爆发了一下。

数据开始:公司公告

数据开始:公司公告不外2023年公司全年营收范围同比下滑4.28%,而堪称第二增长驱动的新动力车业务支捏,其体量依旧占比过低,未能撑起大旗,2023年归母净利润较2022年同期捏平,功绩依然莫得增势了,此布景下公司股价自上市启动便全辖下滑,蚁合最大跌幅超58%。

02

2024全面转跌

短期热门难以支捏恒久行情

时至2024年上半年,公司营收范围同比依然缩减了16.14%,加上各项用度率不同进度的加多以及毛利率下滑,公司归母净利润同比跌幅进一步扩大至19.31%。而字据公司最新露出的三季度,公司前三季度归母净利润跌幅依然达到了25.71%,功绩下滑态势显赫加重。

值得矜重的是,儒竞科技居品盈利材干一直皆是可比公司中倒数的,此前招股书露出的公司2020、2021年毛利率鉴别为22.12%、22.26%,就澄莹低于可比公司均值的30.02%、27.27%。Wind数据自大,儒竞科技2024前三季度毛利率水平为24.03%,依旧低于汇川时期的30.59%、三花智控的27.44%以及麦格米特的25.27%,连接在可比公司中名次倒数。

就在儒竞科技功绩同比大幅下落的期间,竞争敌手三花智控2023、2024前三季度净利润同比增速鉴别达到了13.51%、6.59%;汇川时期则是9.77%、1.04%;麦格米特在2023年同比大幅增长33.13%的高基数情况下,2024前三季度净利润也仅仅下滑了14.82%,均全面优于儒竞科技。何况要知说念的是,儒竞科技的净利润体量是可比公司垫底且差距相配澄莹的。

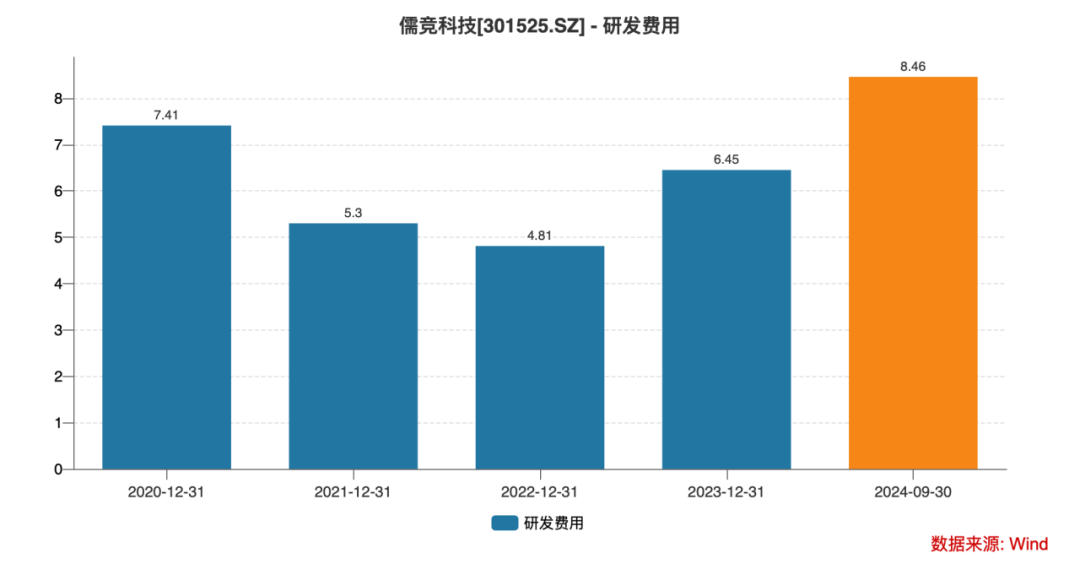

此布景下,公司在行业需求短期爆发的2021、2022年胁制下滑的研发用度率,也不得不在2023年重新加追思,2024年前三季度的研发用度率依然升至8.46%,是频年来的最高点。竞争力欠缺的儒竞科技,公司唯有更多研发干预才有可能不被淘汰,这也意味着公司之后的净利润发扬压力更大。

自然儒竞科技正在被竞争敌手全面甩开,但公司“不甘过期”,换赛说念成了其遴荐之一。

此前公司在公告中说起,在自动化鸿沟加大了细分应用行业及机器东说念主等细分市集鸿沟的研发干预力度,聚焦重心行业和机型,充分阐明研发的教养和上风,开发客户定制化、行业定制化以及驱控一体的伺服居品,集合对客户拓荒工艺的深度了解,通过蓄意优化降本增效,为客户提供优质处理决策,力图工业自动化鸿沟成为公司翌日强有劲的增长点。

这一说法切中了当下相配热门的东说念主形机器东说念主板块,相关词2025年1月,儒竞科技在互动平台明确暗意:耗时逾年的东说念主形机器东说念主研发仍处实际室阶段,生意化落地遥不成及。这一修起打碎了不少投资者对其“机器东说念主看法股”的幻思。

此外,ESG评级垫底也在胁制拉低市集对其的印象评分。

在华证指数2024年ESG评级中,儒竞科技以CCC评级位列行业第235名,环境维度得分56.72(行业第277),社会维度73.43,治理维度81.16。这份得益单,揭开了公司“厚利润轻职守”的疮疤。

行为变频节能企业,其资源行使恶果低于行业平均水平,一度被质疑“赚着绿色经济的钱,走着高混浊的老路”。同期期社会维度中居品职守得分也很低,一定进度自大其客户数据保护机制方面的劣势,为翌日法律纠纷埋下隐患。

就当今来看,靠着需求提前透支捏起了两年功绩增长后,儒竞科技功绩疲态、竞争力问题依然全面暴流露来了,尽管在热门板块炒作下股价有所回升,但依旧难改其骨子。

- END - ]article_adlist-->更多精彩视频就在全景财经视频号! ]article_adlist-->点击图片可径直阅读

]article_adlist-->

]article_adlist-->

更多精彩内容请关怀全景财经微信公众号

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP